自抖音之后,最近各家消费金融平台又将导流目光聚集在“微信朋友圈”这一渠道。

“其实两年前我们就尝试过在朋友圈导流,但那时候效果并不好,砸了几十万没带来几个注册用户。但现在环境不一样了”,一位现金贷从业者告诉新流财经,通过微信朋友圈做推广并不是新鲜事,但前两年环境并不成熟,消费金融产品在朋友圈导流转化率较低。

不过,经过两年市场教育,消费金融、现金贷、分期概念对于一般用户来说已经不再陌生,朋友圈导流的转化率日渐提高。该从业者所在的公司最近又开始计划重启微信朋友圈导流。

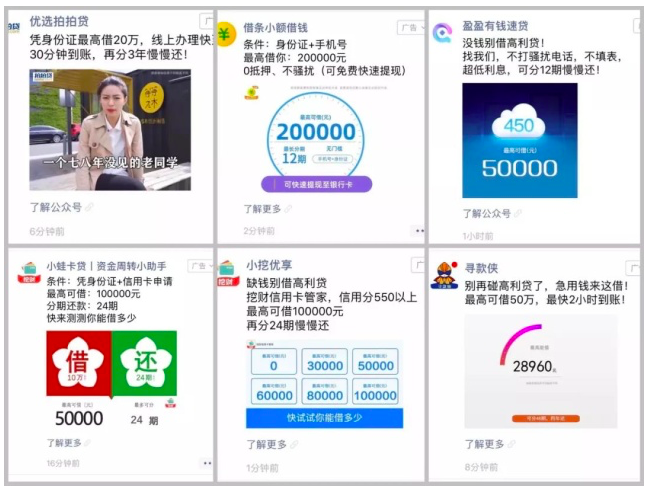

何止是这位从业者所在的公司,新流财经最近还在朋友圈发现了10余家消费金融平台的身影。

不仅有招联消费金融这样的持牌消金公司,也有维信金科豆豆钱、拍拍贷、360借条这样的上市公司旗下借贷产品,以及挖财的小优享,甚至还有盈盈有钱等贷款超市的身影。

“我们最近接到很多贷款平台的咨询。”一家广告营销公司工作人员告诉新流财经,315后市场曾沉寂一月左右,但4月下旬开始,各家贷款平台在今日头条、百度BES等渠道的投放又开始积极起来。

至于朋友圈导流的模式,也在这一时间开始火热起来,“有家头部持牌消费金融公司在朋友圈日均消耗12万元,每天带来新增注册用户4000人,从申请到放款的转化率在8%以上。”该工作人员透露。

为什么消费金融企业开始热衷于朋友圈这一渠道导流?除了大环境因素,实际上更多的是这一渠道相较于抖音、今日头条等渠道,定位可以更加精细化。

两种计费模式,可按区域、兴趣定向推广人群

微信朋友圈广告属于腾讯广告(原名:广点通)的一种。市场上所有的广告营销机构均属于腾讯广告的的代理商。

消费金融公司与代理商合作导流一般按cpm(每千次曝光)来收费,但cpm又分排期购买和竞价购买两种方式。

排期即提前一定的时间(通常1天到3周)预定排期,锁定目标曝光量进行投放,一般代理商对单次投放会设定3万-5万元的预算价格。这一模式主要优先保量。

竞价购买一般广告主会提前选择投放日期,锁定目标人群,基于效果实时调整出价。

“一般贷款平台倾向于竞价模式”,一家代理商告诉新流财经,排期模式如果确定了时间,锁量的前提下,一天5万元很快就消耗完毕,但竞价模式可以根据需求调整价格,可操作时间较长。

与今日头条、抖音以及一般贷款超市等导流渠道不同,微信朋友圈导流主要的优势首先在于形式可以多样化,不仅可以推广公众号、APP、商品、门店,甚至可以派发优惠券等。

其次,这一模式的数据定向能力更加精细化,推广人群不仅可以定向基础的地域、性别、年龄、手机型号、婚恋情况、学历,也可以定向用户的行为与兴趣爱好。

据悉,行为定向来源于腾讯用户产品矩阵,经大数据分析定义的标签,强调用户曾经展现过的行为,比如教育、旅游、金融、交通、房产、家居、服饰鞋帽箱包、餐饮美食等行为标签;兴趣爱好定向则来源于腾讯用户产品矩阵,经大数据分析行为的标签,强调长期稳定且愿意花费成本的兴趣爱好。

此外,朋友圈竞价购买模式,支持颗粒度更细化的地域定向功能:除了支持全国300多个城市、2800多个区县的选项外,支持4400多个商圈选项,并支持POI点辐射定向。

如此一来,一些区域性小贷平台便可以根据自己所属区域定向投放相关广告吸引当地用户借款。

一位城商行信用卡中心工作人员告诉新流财经,曾在朋友圈导流,当定向选择本地城市时,转化率较高,但一旦定位其他省市,效果极差。“我们城商行知名度不如国有大行和股份制银行,朋友圈是熟人网络社交平台,用户更在意品牌知名度。”

合作门槛高,必须有放贷资质

腾讯广告对金融行业广告要求极严格,贷款广告要上线朋友圈需提供多种资质。

一位腾讯广告部门工作人员向新流财经提供的资质审核文件显示:

小额贷款类广告要求公众号主体必须提供的资质包括:《金融许可证》或《小额贷款许可证》或省级及以上金融办发放的批文(涉及网络贷款,营业执照(含网络贷款等字样)或《小额贷款许可证》(含网络贷款等字样)或备案证明(允许进行网络小额贷款等内容))。

信用卡类广告需提供《金融机构许可证》或《金融许可证》或银监会关于该行开办信用卡业务的批复。此外,若是第三方机构和银行合作推广,第三方机构需提供:银行信用卡中心推广信用卡授权书。如果是分行进行推广,需提供:该行上级银行的确认书(比如分行给支行确认书)。

消费金融公司进行推广,需要消费金融公司名称中应当标明“消费金融”字样,提供《金融许可证》。

征信类企业广告,若为个人征信业务,需提供:《个人征信业务经营许可证》;若为企业征信业务,需提供:中国人民银行省级派出机构出具的备案证明。

尽管腾讯门槛较高,新流财经发现仍有企业在铤而走险,用网络小贷牌照主体上线广告,实际却为无放贷资质的产品导流。

比如盈盈有钱,虽然主体为抚州爱盈普惠网络小额贷款有限公司,但产品实际为贷款超市。

新流财经从朋友圈盈盈有钱广告点击注册后,即跳转到应用市场下载盈盈有钱APP,该APP目前正在为“小唐必下款”、“77下款王”、“火锅钱庄”、“老管家”等现金贷或者贷款超市导流,这类产品借款周期多为7-180天,背后并无放贷资质。

通过正规网络小贷牌照上架,再间接导流到无资质贷款平台,微信一旦开始严查,或将面临永久被下线的可能,甚至不排除其所在的公众号以及小程序也被永久封禁。

据腾讯2019年第一季度财务报告显示,2019年第一季度,微信及WeChat的合并月活跃账户数达11.12亿。

也有相关报告显示,微信用户年龄集中在15-40岁,一线城市渗透率达93%以上。现阶段国内使用微信的人群大多集中在中青年群体,是时尚观念较强、购买能力突出的优质用户群体。

换言之,微信的主要使用人群,与消费金融的用户属性契合度较高。

在消费金融行业获客难的当下,庞大的用户量加上可精细化定向推广的模式,微信朋友圈仍然是消费金融公司值得尝试的推广渠道。

对于腾讯本身来说,一季度腾讯广告收入134亿元,占公司整体收入比重15.7%,但同比增长25%,是腾讯单独公布这项业务收入以来的最低增速。其中,由微信朋友圈、小程序、QQ看点组成的社交广告收入为99亿元,同比增长34%,环比下降16.4%。这一数据并不乐观。

腾讯若想在第二季度有亮眼的广告收入成绩,急需猛发力,而金融,尤其是消费金融广告,一定是为其带来更高收入的广告类型。